皆さんのお客様に市役所の方はいませんか?

地方自治体の方に提案をするとき、よく聞くことに「予算がなくて…」「財政が厳しくて … 」ということを聞くことも多いのではないでしょうか?

確かに地方自治体では前年度に当年度の事業を見通して予算を調整し、当年度に予算の中で事業執行をしています。よって 「予算がなくて … 」は、【予算取りしてないから予算をしていない事業はできませんよ】ということですし、「財政が厳しくて … 」は【来年度であっても予算確保は難しいですよ】ということになるかと思います。

どこまでが本音で、なぜ検討できないのか?

提案した内容によるところとは思うのですが、お金のことばかりだと提案を推し進めることができなくなってしまいますので、地方自治体の財政状況は実際にどうなっているのか気になりませんか?

地方自治体の財政状況の把握

ご存じの通り、地方自治体では会計年度ごとに予算を立てて、予算の範囲内で事業を行い決算をしています。この決算の数字って見たことはあるでしょうか?地方自治体の財政状況を把握できれば、その自治体への提案も現実的な予算で検討できます。

町役場職員であった15年ほど前、 公設CATV建設の計画があったのですが、年間30億円ほどの財政規模の地方自治体に建設事業費が5億とか10億とか概算見積りをいただいても。。。検討を前に進めることも難しかったですね。

決算を見ると想像できることがある

実際、地方自治体では、住民基本台帳を基にした住民サービス、固定資産管理、道路、下水道などの整備といったさまざまな行政業務を行っています。それらをまとめて、財政分析をすることはとても大変です。ただし、その中心となる普通会計に着目すれば、その決算の状況、地方公共団体の財政健全化への取組などが一部とはいえ見えてきます。 「財政が厳しくて… 」 とはいったいどういう状況かを知る手掛かりになります。

この記事では、以下の 地方財政状況調査関係資料から地方公共団体の主要財政指標一覧より入手して地図で表してみます。(地図にすると全体像は分かりやすいですが、特定の地方団自治体を見たい場合は参考より資料を入手のうえご確認ください)

指標値の意味

財政力指数:地方公共団体の財政力を示す指数

財政力指数は基準財政収入額を基準財政需要額で除したもものです。一般の家艇の感覚でいえば、収入が多くて支出が少なければ財政力指数は大きくなり、値が大きいほど財政力があることとなります。なお、財政力指数が1.0を上回れば地方交付税交付金が支給されない不交付団体となり、下回れば地方交付税交付金が支給されます。

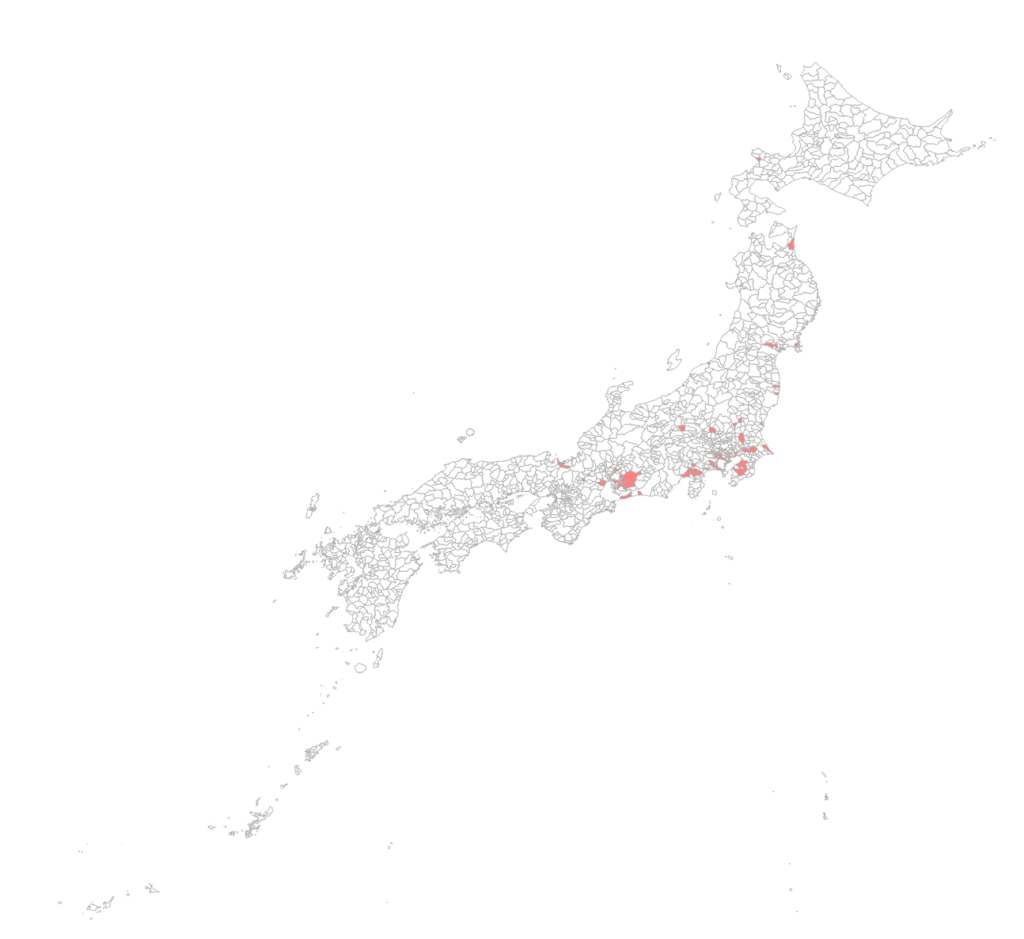

財政力指数が1.0を超える団体は数自治体しかなく、多くの地方自治体の財源は大なり小なりはありますが、地方交付税交付金は重要なものとなっています。また、下図からは関東、中部、関西、中国に財政力指数が1.0に近いものが見られます。支出はその住民人口にある程度比例すると考えれば、都市部に収入が多い自治体があることが想像できます(財政をやりくりすれば財源を確保できそうな?程度は微妙に感じらます)。

経常収支比率

経常収支比率とは、税収・交付金などの経常的な財源が、どの程度経常的な経費に充てられているかを示す指数です。これも一般の家庭の感覚でいえば、毎年の給料収入に対し、どれだけ使い道が決まっているかをを表しています。つまり経常収支比率が高いと財源に余裕がないとなり、財政に柔軟性が無いということになります。

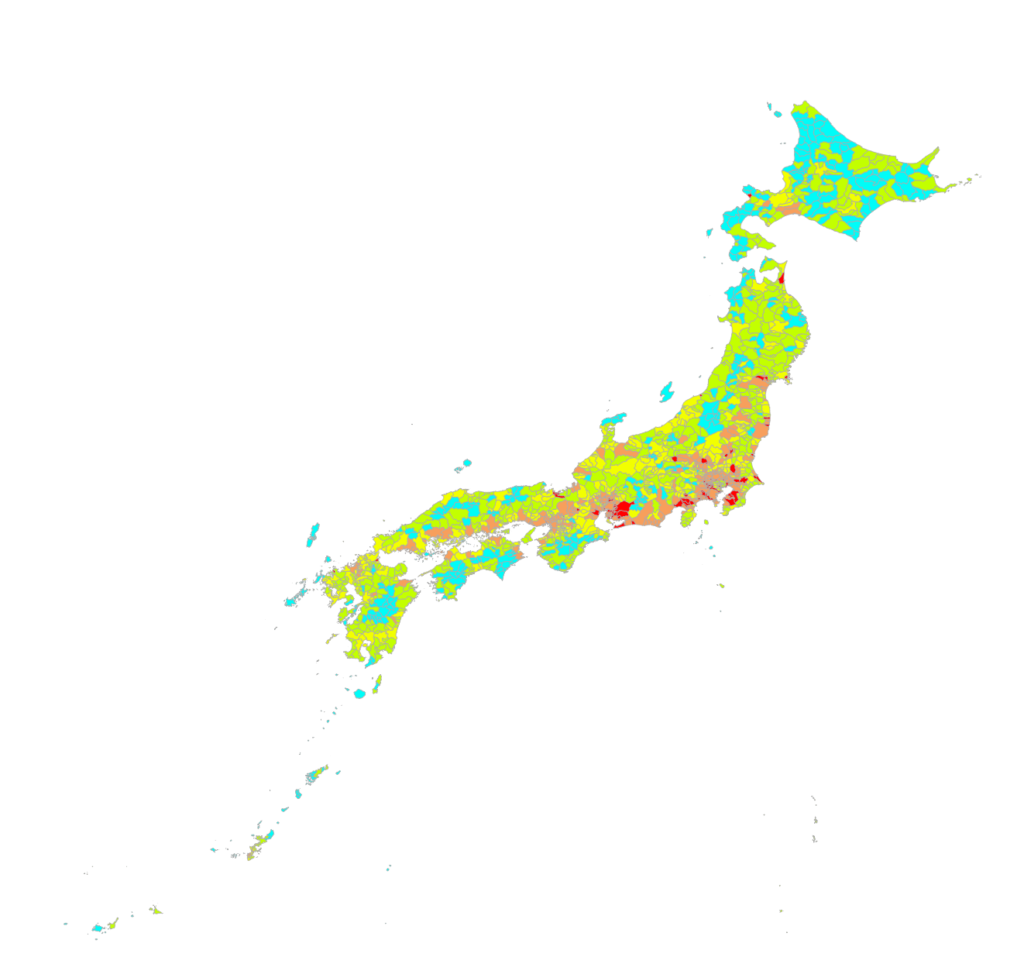

ほとんどの地方自治体が80%から100%の間にあることがわかります。ざっくりいえば、地方自治体の財源のおおむね9割は使い道が決まって(人件費、扶助費、公債費等)おり、残り1割程度がその地方自治体の政策的な事業に使える財源となっています。 「財政が厳しくて … 」 は単に断り文句ではなく、この割合が小さくなっているということが多いと思います。

なお、この1割にも政策的な意味で使い道が決まったものも多いので、その内容を見極めた提案が良いと思います。

実質公債費比率

地方自治体の一般財源の標準的な規模に占める全部の会計の公債費や公債費に準ずる債務負担行為等の公債費に準ずる経費の比率のことです。これも一般の家庭の感覚でいえば、毎月の給料収入に対して、どれだけ借金やローン返済をしているかを表しています。なお、公債費は地方債(いわゆる借金)の償還に充てる費用のことです。

ここでなぜ地方自治体が地方債するのかを簡単に説明しますと、単に事業費が不足するからではなく、事業費をある期間で分割払いするためと言えます。例えば、長年にわたって使用する鉄筋コンクリートの建物の建設を、その事業年度の財源のみで建設してしまうとその年だけが大きな負担をしてしまい、場合によっては他の事業の圧迫をしかねません。10年使うものなら10年で分割して将来にわたる負担とすべきです。このため事業を行う際には、よほどの事情が無い限り地方債をすることが当然と言えます。

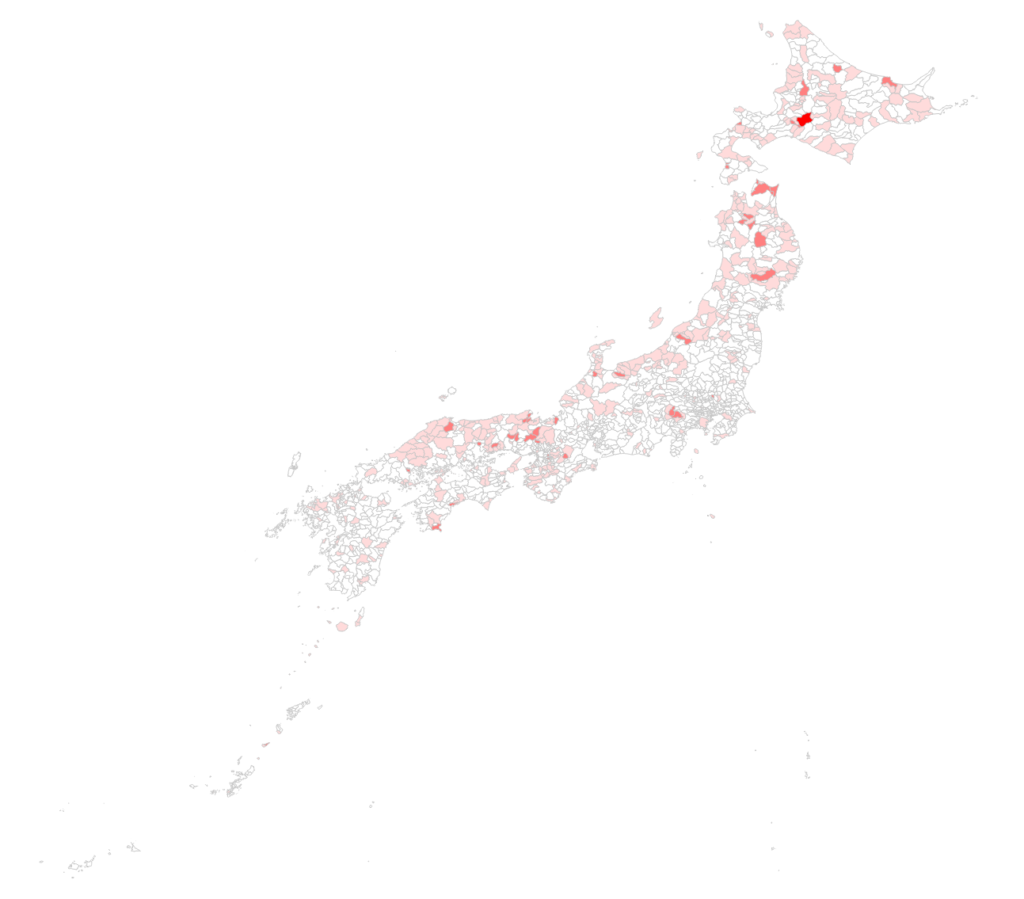

なお。実質公債費比率に財政健全化法により早期健全化基準(令和元年度基準値25.0%)と、財政再生基準(令和元年度基準値35.0%)の二つの基準値が定められおり、この基準を下回れば財政運営上問題がないとされますが、基準を超えると地方債の借入に制限が出てきます。当時の自分は地方債の借り入れ業務では、地方債の返済と借入のバランスを見て、これらの基準を超えないかを常に意識してました。

つまり財政当局は早期健全化基準や 財政再生基準を超えることはとにかく避けたいので、基準に近づくような大きな借入を伴う事業は、指標が下がるまでは認めにくい状況になります。

上記、4地図は以下を株式会社マップクエストが取得し加工したものです。

<属性データ>

令和元年度地方公共団体の主要財政指標一覧(2021年11月25日取得)

https://www.soumu.go.jp/iken/zaisei/R01_chiho.html

<地図データ>

国土数値情報(行政区域データ)(国土交通省)(2021年11月25日取得)

https://nlftp.mlit.go.jp/ksj/gml/datalist/KsjTmplt-N03-v2_3.html

まとめ

決算をみると、その地方自治体の状況が垣間見れるということが分かっていただけると思います。ただ、今回の指標だけでは、その自治体の本質はわからない … というか、地方自治体の幅広い業務のなかの詳細はわかり得ません。今回は「令和元年度」の主要財政指標を俯瞰できるように地図で表現しましたが、提案をしたい地方自治体であれば、さらに多くの指標や経年変化も見ておくことをおススメします。

地方自治体の方とのコミュニケーションにより、重点施策や財政状況が把握できていれば問題はないと思いますが、これらの指標を知っておくと「予算がなくて … 」「財政が厳しくて … 」と言われても、深堀すべきかどうかの判断となると思います。これら指標以外にも決算状況を知ることはできますが、まずは本質を垣間見るということで主要財政指標を知っていただくとよいと思います。

地方財政制度は進化しています、提案している地方自治体の財政について分析してみたいということであれば、是非ご相談ください。